|

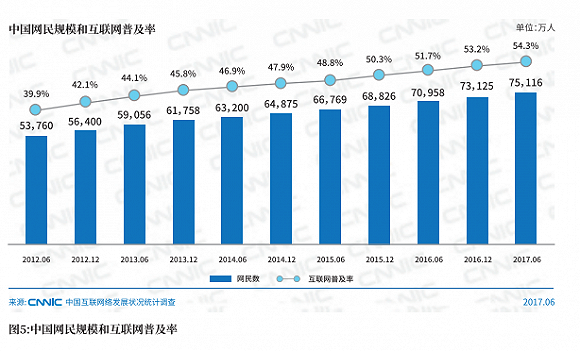

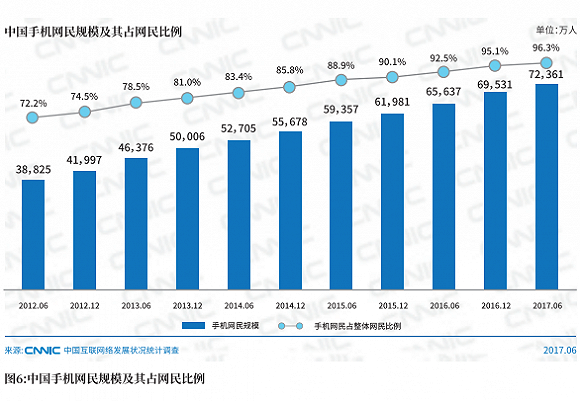

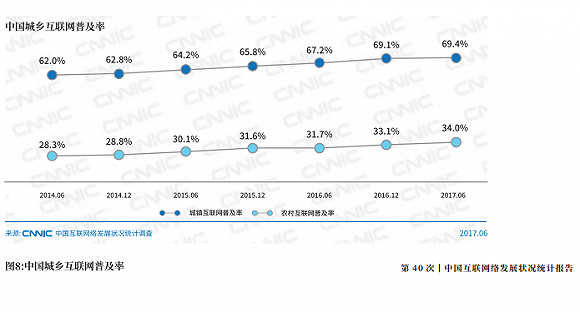

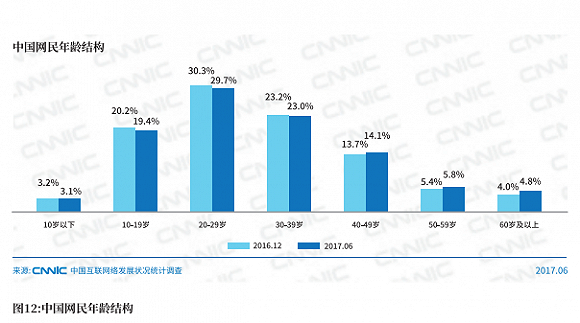

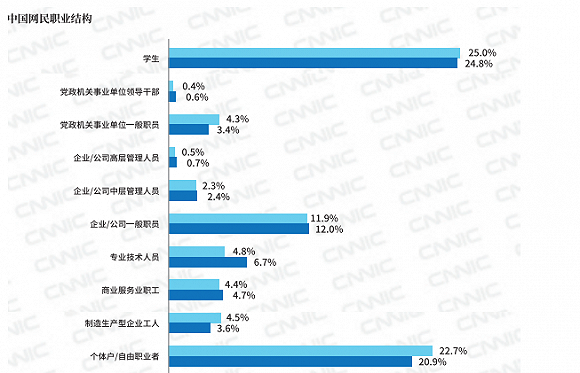

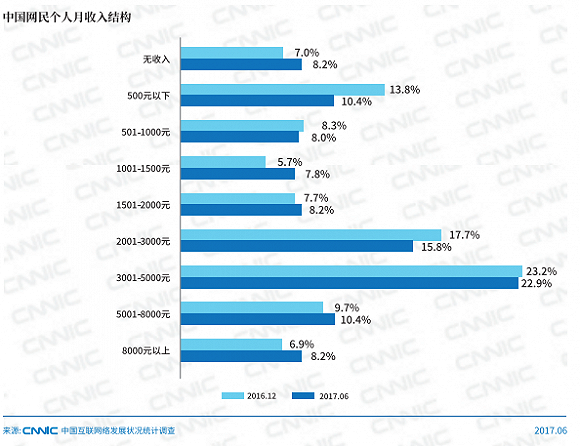

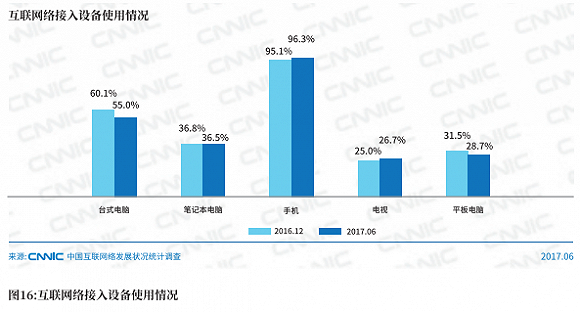

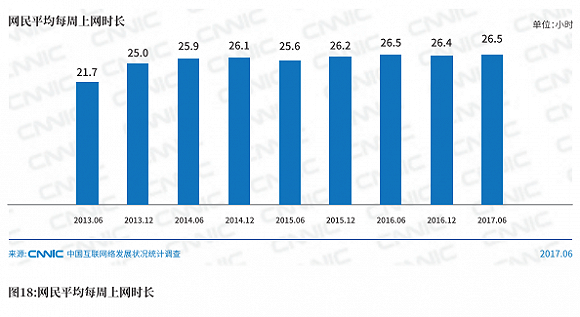

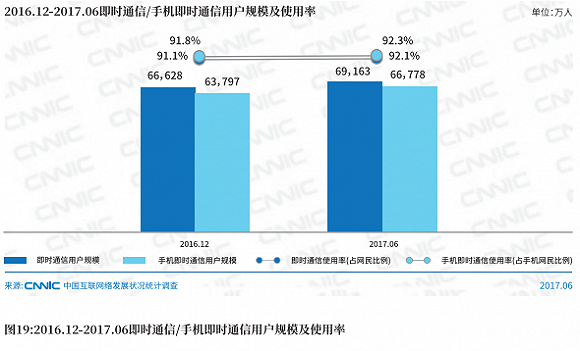

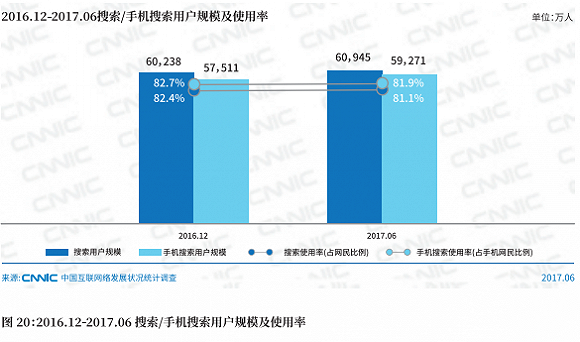

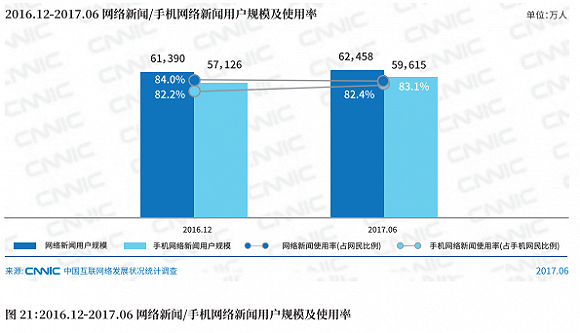

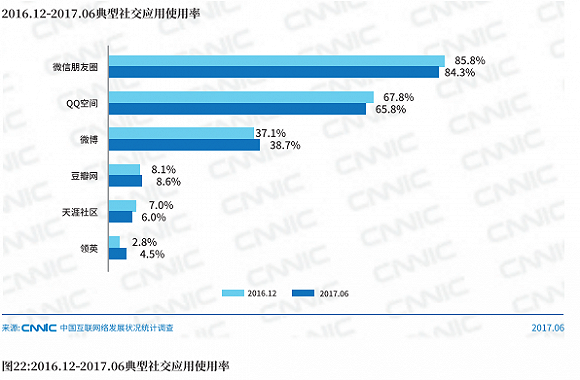

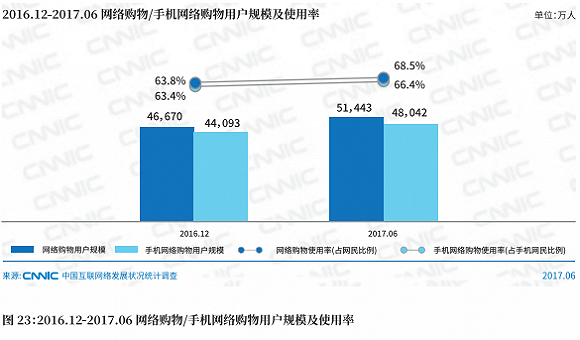

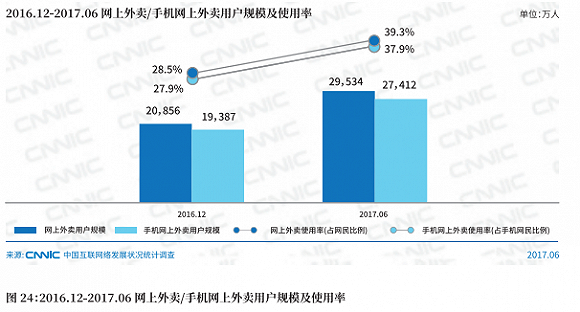

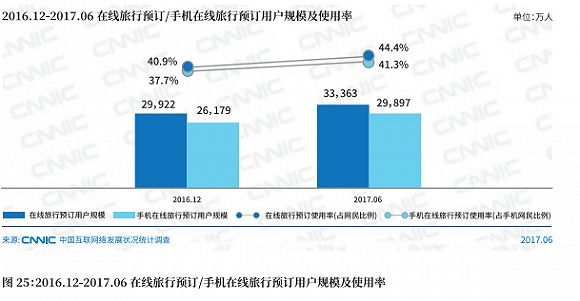

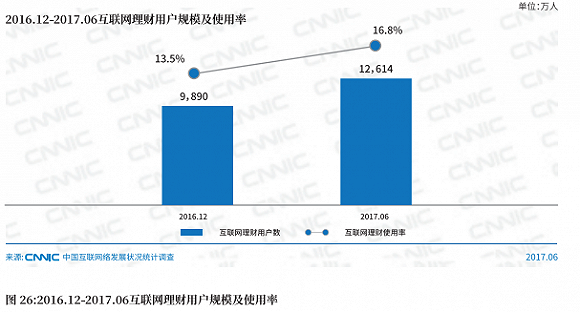

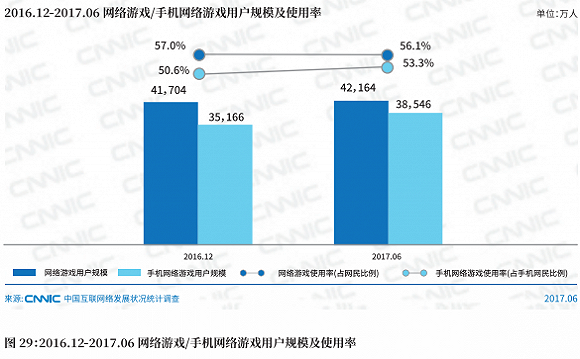

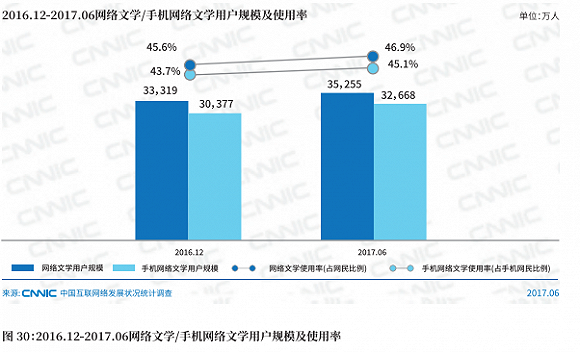

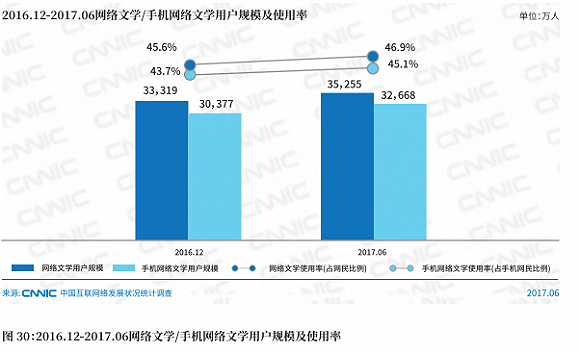

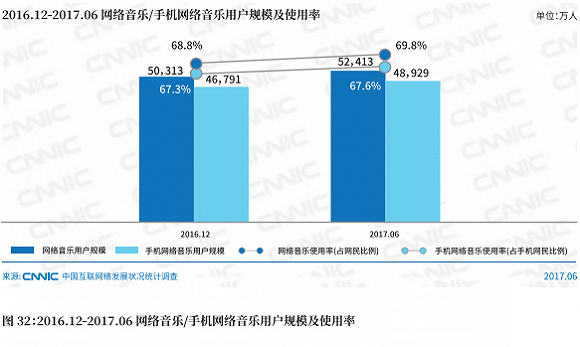

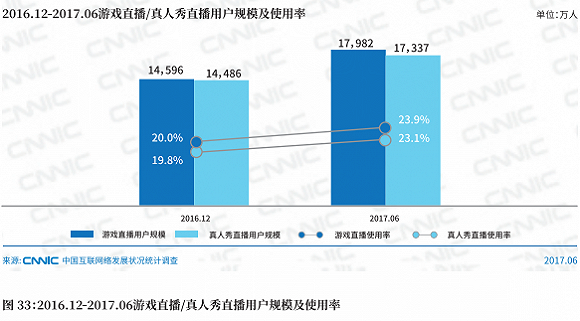

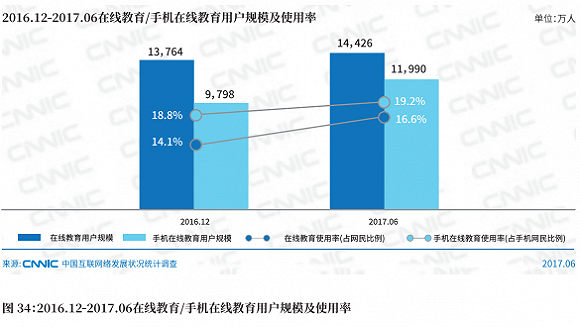

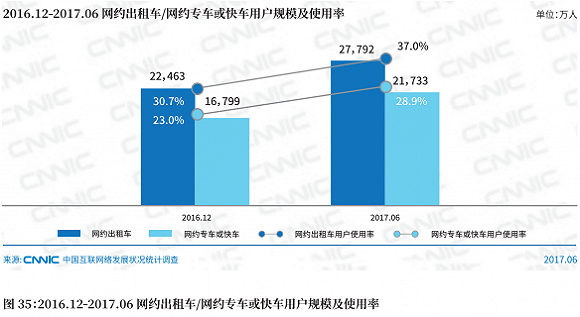

互聯網年度報告:全國網民人數約7.51億互聯網年度報告:7.51億網民中,有4億人在玩游戲,1億人在騎共享單車 鄭潔瑤  8月4日下午,中國互聯網絡信息中心(CNNIC)發布了2017年度的《中國互聯網絡發展狀況統計報告》。自 1997 年至今,CNNIC 已成功發布 39 次全國互聯網發展統計報告,本次是第 40 次報告。 報告顯示,截至2017年6月,我國網民規模達到7.51億,半年共計新增網民1992萬人,半年增長率為2.7%。互聯網普及率為54.3%,較2016年底提升1.1個百分點;截至2017年6月,我國手機網民規模達7.24億,較2016年底增加2830萬人。網民中使用手機上網的比例由2016年底的95.1%提升至96.3%,手機上網比例持續提升。 上半年,各類網絡應用的用戶規模不斷上升,場景更加豐富。網絡購物、網上外賣和在線旅行預訂用戶規模分別達5.14億、2.95億、3.34億,半年分別增長10.2%、41.6%和11.5%;互聯網理財用戶和網上支付的用戶規模分別達到1.26億和5.11億,半年增長率分別為27.5%、7.7%;在線教育、網約出租車、網約專車或快車的用戶規模分別達到1.44億、2.78億和2.17億,共享單車用戶規模達到1.06億;網絡游戲用戶規模達到4.22億,較去年底增長460萬,占整體網民的56.1%。 總體呈現出的趨勢特點包括:手機網民占比達 96.3%,移動互聯網主導地位強化;商務交易類應用保持高速增長,促進消費帶動轉型升級;互聯網理財市場趨向規范化,線下支付拓展仍是熱點;在線教育、網約車服務規模保持增長,共享單車用戶數量突破一億。 以下是界面新聞提煉的報告重點: 一、網民規模與結構 1、網民規模增長平緩,農村市場潛力巨大 截至 2017 年 6 月,中國網民規模達 7.51 億,半年共計新增網民 1992 萬人。互聯網普及率為 54.3%,較 2016 年底提升了 1.1 個百分點。  手機網民規模則達 7.24 億,較 2016 年底增加 2830 萬人。網民中使用手機上網人群占比由 2016 年底的 95.1% 提升至 96.3%。  其中,農村網民占比 26.7%,規模為 2.01 億。農村互聯網市場的發展潛力依然較大。尤其是在商務交易類、支付、新聞資訊等應用使用率方面還有較大提升空間。  2、90后網民占比最高,中高年齡群體潛力巨大 我國網民仍以 10-39 歲群體為主,占整體的 72.1%:其中 20-29 歲年齡段的網民占比最高, 達 29.7%,10-19 歲、30-39 歲群體占比分別為 19.4%、 23.0%。與 2016 年底相比,40 歲及以上中高齡群體占比增長 1.7 個百分點,互聯網繼續向這個年齡群體滲透。  3、學生和自由職業者最愛上網 中國網民中學生群體占比仍然最高,為24.8%;其次為個體戶/自由職業者,比例為 20.9%;企業/公司的管理人員和一般職員占比合計達到 15.1%。  4、收入在3001-5000元的網民占比最高 網民中月收入 在 2001-3000 元及 3001-5000 元的群體占比較高, 分別為 15.8% 和 22.9%。隨著社會經濟的不斷發展,網民的收入水平也逐年增長,較 2016 年底,收入在 5000 元以上的網民人群占比提升了 2.1 個百分點。  二、互聯網接入環境 1、除手機電視外,網民使用電腦及平板電腦上網的比例均下降 2017 年上半年,網民使用手機和電視上網的比例較 2016 年底均有所提升。截至 2017 年 6 月,我國網民使用手機上網的比例達到 96.3%,較 2016 年底增長了 1.2 個百分點; 智能家居行業快速發展,智能電視作為家庭娛樂設備的上網功能進一步顯現,使用電視上 網的比例為 26.7%,較 2016 年底增長了 1.7 個百分點;與此同時,使用臺式電腦、筆記本電腦、平板電腦上網的比例分別為 55.0%、36.5%、28.7%,較 2016 年底分別下降了 5.1、 0.3 和 2.8 個百分點。  2、人均上網時長和2016年變化不大 2017 年上半年,我國網民的人均周上網時長為 26.5 小時,與 2016 年基本持平。  三、各個類別應用發展狀況 2017年上半年,我國個人互聯網應用保持快速發展,其中網上外賣和互聯網理財是增長最快的兩個應用,半年增長率分別為41.6%和27.5%,網絡購物仍保持較快增長,半年增長率為10.2%;手機應用方面,手機外賣、手機在線教育課程用戶規模增長最為明顯,半年增長率分別為41.4%和22.4%。 另外值得關注的數據是,火熱的共享單車用戶規模已達到1.06億;網絡直播用戶共3.43億,占網民總體的45.6%,與半年前相比,網絡直播的用戶規模和在網民中的整體占比皆出現下降。 1、即時通信仍然是移動互聯網時代的核心流量入口  截至 2017 年 6 月,即時通信用戶規模達到 6.92 億,較 2016 年底增長 2535 萬,占 網民總體的 92.1%。其中手機即時通信用戶 6.68 億,較 2016 年底增長 2981 萬,占手機 網民的 92.3%。 通過對過去半年新上網的用戶進行調查可以發現,即時通信在新網民各類應用中的滲透率排名第一,達到 80.8%,高于排名第二的搜索引擎 16.9 個百分點。新網民對即時通信的接受程度明顯高于其他互聯 網應用,因此預期未來即時通信的核心流量入口地位將更加鞏固。 2、搜索引擎繼續移動化、AI化,但廣告營收和凈利潤下降了  截至 2017 年 6 月,我國搜索引擎用戶規模達 6.09 億,使用率為 81.1%,用戶規模較 2016 年底增加 707 萬,增長率為 1.2%;手機搜索用戶數達 5.93 億,使用率為 81.9%, 用戶規模較 2016 年底增加 1760 萬,增長率為 3.1%。 2017 年上半年,搜索引擎應用繼續保持移動化趨勢。用戶方面,手機端用戶增長幅 度遠超整體應用的漲幅。 人工智能成為推動搜索引擎算法持續改進的核心技術,但用戶體驗的提升效果尚難以量化。 廣告營收同比增速和凈利潤均出現下降,廣告主可選擇的廣告形式更加豐富、議價能力提高,搜索關鍵字廣告的優勢減弱,搜索引擎行業面臨較大的競爭壓力。 3、網絡新聞從自主采編分發轉化為按需資訊供給  截至 2017 年 6 月,我國網絡新聞用戶規模為 6.25 億,半年增長率為 1.7%,網民使 用比例為 83.1%。其中,手機網絡新聞用戶規模達到 5.96 億,占手機網民的 82.4%,半年增長率為 4.4%。 網絡新聞服務形式已經從早期的以采編分發為主的自主傳播模式轉化到以用戶資訊需求為主的資訊平臺供給模式。目前,新聞資訊領域主要體現出三個特點:資訊聚合平臺化趨勢促進分工進一步明確;整體資訊內容過剩,跨界競爭日趨激烈;技術成為新聞資訊平臺的核心競爭力。 4、社交應用重視內容,多產業融合催生出新的變現形式  截至2017年6月,使用率排名前三的社交應用均屬于綜合類社交應用。微信朋友圈、QQ空間用戶使用率分別為84.3%和65.8%;微博用戶使用率持續回升,達38.7%,較2016年12月上升1.6個百分點。垂直類社交應用中,豆瓣用戶使用率為8.6%。 從行業內部來看,內容成為各社交平臺體現價值的主要表現形式;從行業外部來看,社交平臺的移動性使行業不斷與其他領域拼接融合,從網紅、直播、社群等緊密相關的細分領域,到廣告、游戲、電商、金融、O2O等,在相關產業鏈尋求更大發展及變現機會。 5、消費升級推動網絡購物增長,新零售與數據資源成競爭焦點  截至2017年6月,我國網絡購物用戶規模達到5.14億,相較2016年底增長10.2%,其中,手機網絡購物用戶規模達到4.80億,半年增長率為9.0%,使用比例由63.4%增至66.4%。 網絡購物市場消費升級特征進一步顯現;線上線下融合向數據、技術、場景等領域深入擴展;數據資源競爭白熱化,數據安全與數據開放共享成為企業和政府面臨的發展挑戰。 6、網絡外賣增速顯著,然盈利和安全仍是難題  截至2017年6月,我國網上外賣用戶規模達到2.95億,較2016年底增加8678萬,增長率達到41.6%。其中,我國手機網上外賣用戶規模達到2.74億,增長率為41.4%,使用比例達到37.9%,提升10個百分點。 在行業發展進一步成熟,盈利水平較低的情況下,外賣平臺深耕現有業務與橫向拓展成為必然選擇;食品安全和送餐交通安全仍是外賣行業面臨的兩大發展問題。 7、國際酒店及精品定制為現階段在線旅游競爭焦點  截至2017年6月,在網上預訂過機票、酒店、火車票或旅游度假產品的網民規模達到3.34億,較2016年底增長3441萬人,增長率為11.5%。在網上預訂火車票、機票、酒店和旅游度假產品的網民分別占比37.6%,19.1%,20.5%和9.3%。其中,手機預訂機票、酒店、火車票或旅游度假產品的網民規模達到2.99億,較2016年底增長3717萬人,增長率為14.2%。 在線機票的盈利空間被不斷擠壓,國際酒店業務和精品定制游業務成OTA平臺布局重點。 8、網絡理財方面,收益率雖降了,規范度卻高了  截至2017年6月,我國購買互聯網理財產品的網民規模達到1.26億,較2016年底增加用戶2724萬人,網民使用率從13.5%升至16.8%。 與零售業態相似,互聯網理財領域線上線下正在經歷流量、技術和金融產品服務整合,步入從對抗競爭走向合作共贏的發展階段;網貸理財產品收益率持續下降,行業朝向規范化發展。 9、線下支付與海外市場仍是網上支付平臺的搶占熱點  截至2017年6月,我國使用網上支付的用戶規模達到5.11億,較2016年12月,網上支付用戶增加3654萬人,半年增長率為7.7%,我國網民使用網上支付的比例從64.9%提升至68.0%。其中,手機支付用戶規模增長迅速,達到5.02億,半年增長率為7.0%,網民手機網上支付的使用比例由67.5%提升至69.4%。 線下支付領域依舊是市場熱點,網民在超市、便利店等線下實體店使用手機網上支付結算的習慣進一步加深;在深耕國內市場的同時,我國網絡支付企業紛紛拓展海外市場。 10、網絡游戲市場仍平穩增長,產業聯動加深  截至2017年6月,我國網絡游戲用戶規模達到4.22億,較去年底增長460萬,占整體網民的56.1%。手機網絡游戲用戶規模為3.85億,較去年底增長3380萬,占手機網民的53.3%。 2017年上半年國內網絡游戲行業發展穩定,營收規模顯著增長,游戲與 IP產業鏈上其他環節的聯動日益加深。 11、完善生態與擴展海外業務成網絡文學現階段重點  截至2017年6月,網絡文學用戶規模達到3.53億,較去年底增加1936萬,占網民總體的46.9%,其中手機網絡文學用戶規模為3.27億,較去年底增加2291萬,占手機網民的45.1%。 逐步推進的生態化和嶄露頭角的國際化是網絡文學行業2017年上半年的兩大主要發展特征。 12、網絡視頻內容監管逐漸加強,盈利模式多元化  截至2017年6月,中國網絡視頻用戶規模達5.65億,較2016年底增加2026萬人,增長率為3.7%;網絡視頻用戶使用率為75.2%,較2016年底提升0.7個百分點。其中,手機視頻用戶規模為5.25億,與2016年底相比增長2536萬人,增長率為5.1%;手機網絡視頻使用率為72.6%,相比2016年底增長0.7個百分點。 政策方面,國家相關部門加強對網絡視頻行業內容監管審查,進一步促進行業規范發展;視頻內容方面,版權內容趨于穩定,自制內容迅速發展,短視頻內容重獲關注;商業模式方面,視頻廣告形式不斷突破,用戶付費、衍生產品迅速發展,視頻網站盈利模式多元化。 13、網絡音樂:版權資源重要性日益提升  截至2017年6月,網絡音樂用戶規模達到5.24億,較去年底增加2101萬,占網民總體的69.8%。其中手機網絡音樂用戶規模達到4.89億,較去年底增加2138萬,占手機網民的67.6%。 整合集團資源與完善版權布局是2017年上半年國內網絡音樂市場的主要發展方向。 14、網絡直播:用戶規模較去年底出現下滑  截至2017年6月,網絡直播用戶共3.43億,占網民總體的45.6%。而截至2016年12月,網絡直播用戶規模達到3.44億,占網民總體的47.1%。與半年前相比,網絡直播的用戶規模和在網民中的整體占比皆出現下降。 從網絡直播的內容類別來看,游戲直播和真人秀直播用戶使用率明顯增長。其中,游戲直播用戶規模達到1.80億,較去年底增加3386萬,占網民總體的23.9%;真人秀直播用戶規模達到1.73億,較去年底增加2851萬,占網民總體的23.1%。 15、在線教育:少兒英語和人工智能技術成熱點  截至2017年6月,中國在線教育用戶規模達1.44億,較2016年底增加662萬人,半年增長率為4.8%;在線教育用戶使用率為19.2%,較2016年底增加0.4個百分點。其中,手機在線教育用戶規模為1.20億,與2016年底相比增長2192萬人,增長率為22.4%;手機在線教育用戶使用率為16.6%,相比2016年底增長2.5個百分點。 少兒英語在線教育市場迅速發展;人工智能技術驅動在線教育產業升級。 16、網約車:規范化,拓展盈利方式  截至2017年6月,我國網約出租車用戶規模達到2.78億,較2016年底增加5329萬,增長率為23.7%。網約專車或快車用戶規模達到2.17億,增長率為29.4%,用戶使用比例由23%提升至28.9%。 網約車市場經歷資本驅動的急速擴張階段,回歸以全局為重的規范化發展道路;網約車新政實施半年以來,企業積極探索,拓展盈利方式。 17、共享單車:用戶規模已達1.06億,向三四線城市和海外市場拓展 截至2017年6月,共享單車用戶規模已達1.06億,占網民總體的14.1%,其業務覆蓋范圍已經由一二線城市向三四線城市滲透,融資能力較強的共享單車品牌則開始涉足海外市場。 市場洗牌重組和引入技術創新將成為共享單車行業未來發展的主要方向。 |